Hiányzott valami az életedből, de nem tudtad mi az? Ne keresd tovább! ✋✨

Most végre elhoztuk neked azt, ami véget vethet a végtelennek tűnő bogarászásnak, a fájdalmas görnyedésnek és a vörös szemeknek! Nincs több elvesztegetett óra, amit arra fecsérelsz, hogy a biztosítók termékfeltételeit próbálod értelmezni, elveszve a több oldalnyi szakzsargonban és apróbetűben. A CHERRISK csapata ugyanis összeszedte és összehasonlította a piacon található lakásbiztosításokat, hogy neked már ne kelljen!*

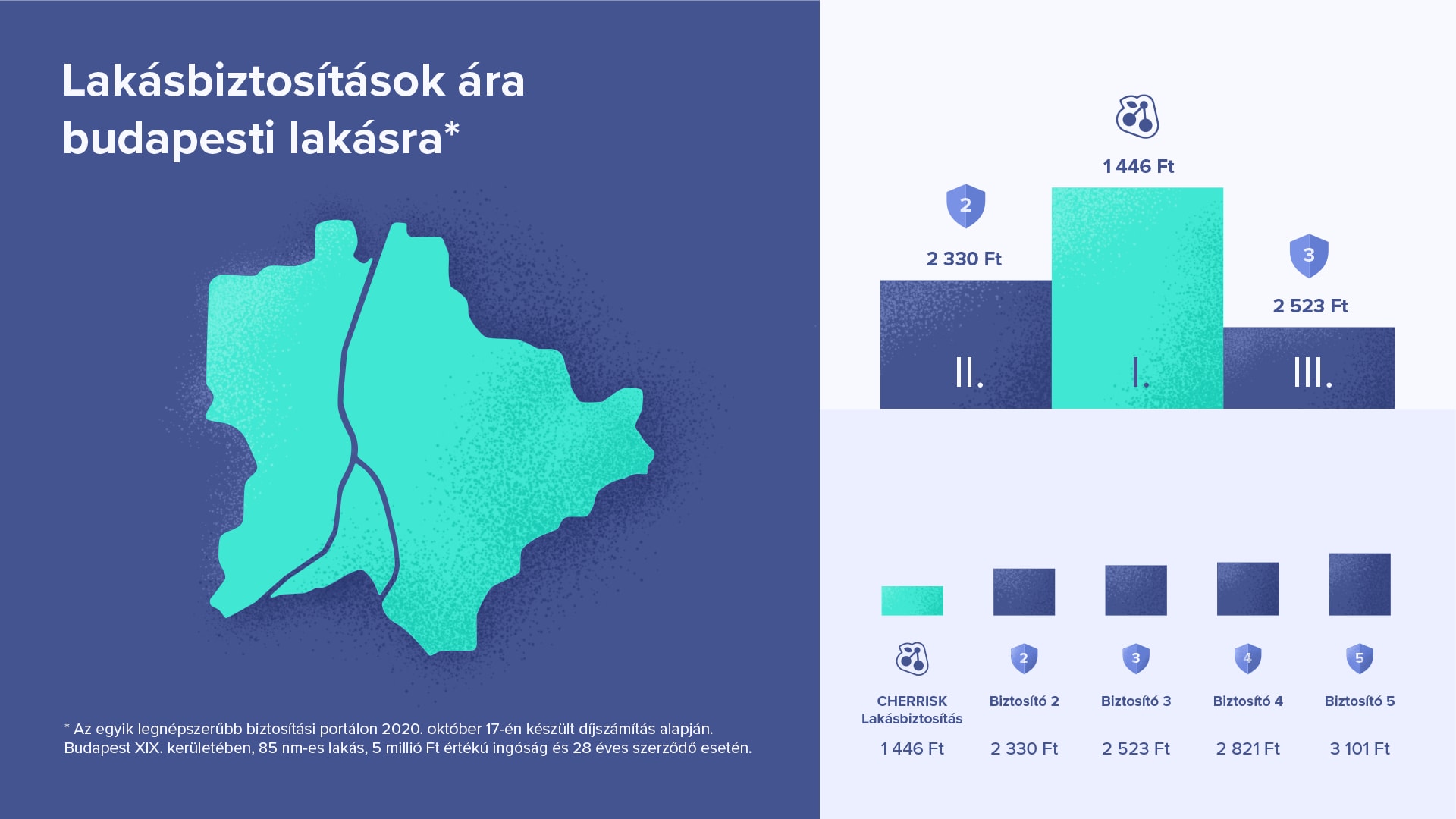

Melyik lakásbiztosítás való neked? 🏠💙

Lakásbiztosítás és lakásbiztosítás között hatalmas különbségek lehetnek. És most nemcsak az díjra gondolunk, hanem arra is, hogy pontosan miért fizetsz. A biztosítók kínálatában sokszor egészen extrém fedezetek is szerepelhetnek, amire nagy valószínűséggel lehet, sosem lesz szükséged, ellenben jelentősen növelhetik a biztosításod díját.

A CHERRISK Lakásbiztosításban ezzel szemben nincsenek értelmetlen fedezetek, hanem az ingatlanod és ingóságaid biztosításához szükséges legfontosabb fedezeteket tartalmazza, ezért tud a hasonló kategóriájú biztosításokkal szemben jobb ár-érték arányt biztosítani.

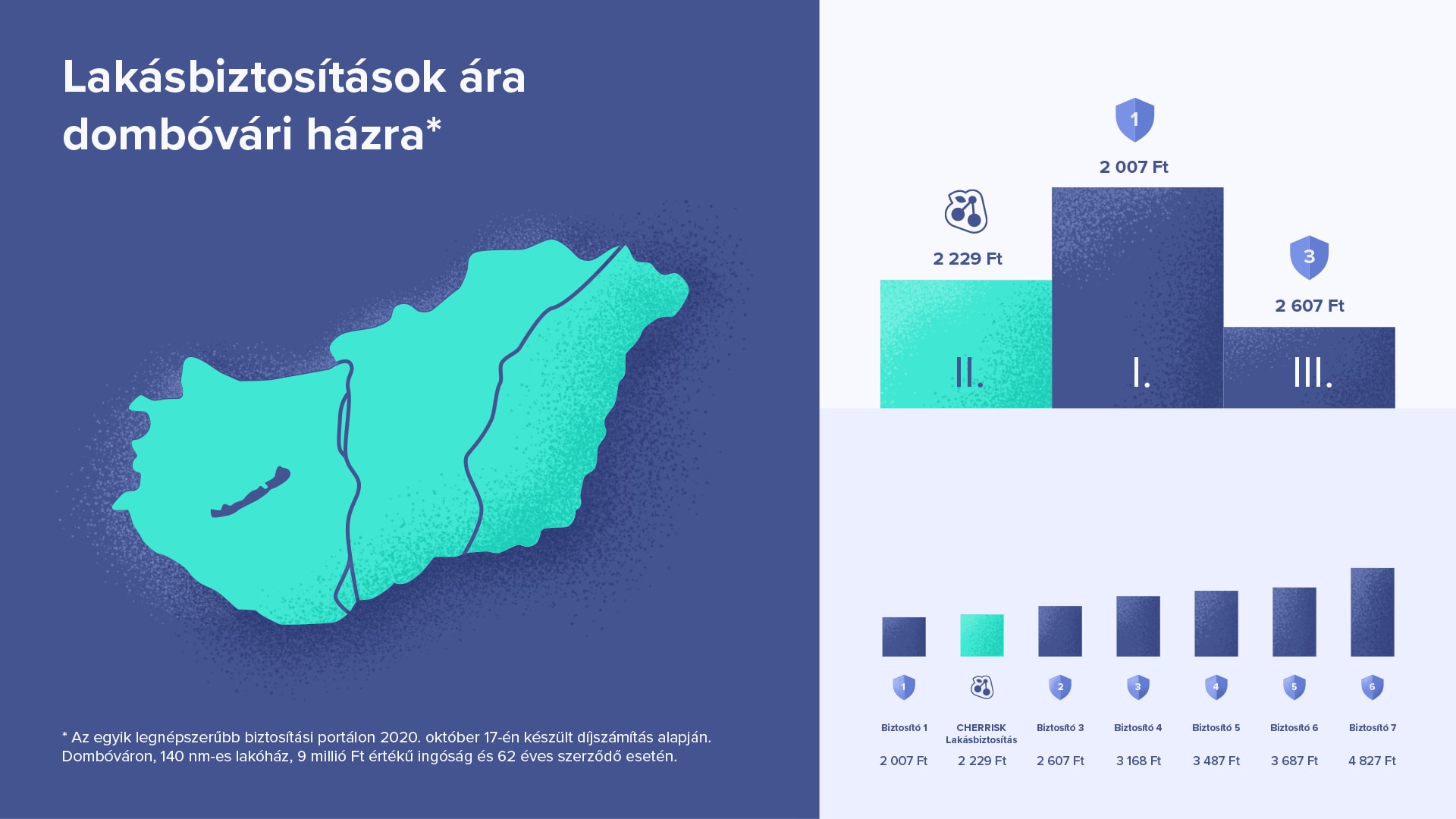

Mi az, ami szerintünk vidéki háznál is alap? ✔️

Bár a CHERRISK Lakásbiztosítás csak a második helyet tudta megszerezni az alábbi (dombóvári házra történő) összehasonlításban, érdemes megnézni, hogy mennyivel kínál több fedezetet a 222 Ft-tal olcsóbb, első helyezett biztosításhoz képest.

Szabadban tárolt vagyontárgy

Családi házak biztosításakor gyakran felmerül a kérdés, hogy kiterjed-e a lakásbiztosítás a szabadban tárolt vagyontárgyakra? Sok biztosító ezeket a tárgyakat nem biztosítja, vagy ha igen, akkor is csak kisebb értékig. “Biztosító 1” esetében a szabadban tárolt ingóságot csak bővített, emelt biztosítási összegű és sokkal magasabb díjú csomaggal van lehetőség biztosítani. Ezzel szemben a CHERRISK Lakásbiztosítás ezeket a tárgyakat 300 000 forintig (pl. kerti mászóka, grillsütő, jacuzzi, vagy egyéb erkélyen tárolt tárgyak) biztosítja a 2 229 forintos díjért, rablás és betöréses lopás esetén.

Különleges üveg

De ugyanígy megemlíthetjük a különleges üveg törését is. A CHERRISK Lakásbiztosítás ezt is fedezi 500 000 forint biztosítási összegig. Ez vonatkozik üvegasztalra, főzőlapra, de még a zuhanykabinra is. Ezen kívül a legtöbb biztosító által kizárt leejtésből, eldőlésből, felborulásból származó üvegkárok esetén is elmondható, hogy a CHERRISK Lakásbiztosítás itt sem követi a főcsapást, mivel – szemben az átlaggal – ezeket az (eléggé gyakori) eseteket is fedezi.

Beázás, vízkár

Ha csőtörés történik, elfolyik a víz vagy az esőzés miatt beázik az ingatlanod, az árversenyben első helyezett 2 007 forintos biztosítási konstrukció nem nyújt fedezetet egyik esetre sem! A CHERRISK Lakásbiztosítás viszont mindhárom esetben segíthet, az első esetben 6 méter cső cseréjéig nyúlt fedezetet, az elfolyt vizet, valamint a beázás miatti károkat pedig 50-50 000 forintig fedezi.

Felelősségbiztosítás

Itt beszéljenek a számok helyettünk: az 1-es számú biztosító 10 millió forintig, a CHERRISK Lakásbiztosítás 20 millió forintig nyújt fedezetet. Azaz amennyiben rendelkezel CHERRISK Lakásbiztosítással, és másnak kárt okozol, a biztosítás megtéríti azokat a károkat, amelyek a biztosítási eseményeknél meghatározásra kerültek a felelősségbiztosításra vonatkozó összeghatárig.

Önrész nélkül 💰

Több biztosítónál létezik olyan opció, hogy önrésszel is meg lehet kötni a biztosítást. Na, de mit is jelent ez pontosan? Önrész nélkül a díj valamivel magasabb (hiszen az önrész az az összeg, amit a biztosító levon a kárkifizetésből), de így a kisebb károk is megtérülnek. Épp ezért a CHERRISK Lakásbiztosításnál nincs önrész, hogy a legkisebb károk is megtérülhessenek. És ez ráadásul a biztosítási díjban sem jelenik meg!

Gyorsaság a kötésben és a kifizetésben is 🍒💨

Kötöttél már a CHERRISK-en biztosítást? Akkor már tapasztaltad, mennyire gyors és egyszerű a folyamat. A díjszámítás például mindössze 7 kattintással elvégezhető. Ez azért elég szuper, nem?

A CHERRISK Lakásbiztosítás esetén a kárkifizetés sem szokott elhúzódni. A kárbejelentés és a kifizetés között a biztosítóknál 15 nap is eltelhet. Ez különösen frusztráló olyan helyzetekben (pl.: elfolyt víz, beázás, hónyomás, vezetékes vízkár, vagy üvegtörés), ahol azonnal el kell kezdeni a helyreállítást, és ennek jelentős költségvonzata van. A CHERRISK Lakásbiztosításnál a biztosító – az utolsó elbíráláshoz szükséges dokumentum beérkezését követően – lényegesen gyorsabban fizethet, ha a Lakásbiztosítás feltételei szerinti káresemény történik. Szerencsés esetben ez már napokon belül is megtörténhet.

Egyes biztosítóknál előfordulhat az is, hogy várakozási időt kötnek ki a szerződés létrejöttétől számított 15 napig. Ez azt jelenti, hogy amennyiben a szerződéskötést követő 15 napon belül történik a káresemény, a biztosító elutasíthatja a kifizetést. A CHERRISK Lakásbiztosítás a várakozási időt tekintve is más, hiszen csak árvízkár esetén van 10 nap várakozási idő, a többi biztosítási eseménynél pedig egyáltalán nincs.

Meggyőztünk? Akkor irány a CHERRISK, ahol máris megnézheted, hogyan válthatsz, és spórolhatsz tízezreket évente lakásbiztosításoddal! Ha pedig albérleted van, vagy a társasház, ahol laksz rendelkezik az ingatlanodra vonatkozó biztosítással, akkor azt nézd meg, miért jó, ha van ingóságbiztosításod!

###

*(A hivatkozott kutatást a CHERRISK csapata 2020. október 17-én végezte, mely nem reprezentatív és nem teljes körű.)