Elég a bankkártyás utasbiztosítás?

Te is azok közé tartozol, akik szerint a bankkártyájukhoz járó (sokszor ingyenes) utasbiztosítás mindenre elég? Mi nagyon sok ilyen emberrel találkozunk, és mindig próbáljuk elmagyarázni nekik, hogy utasbiztosítás és utasbiztosítás között hatalmas különbségek vannak. Ebben a blogposztban épp ezeknek jártunk utána, hogy kiderüljön: megéri-e fizetni egy dedikált biztosításért.

Nagyon sokan vannak, akik nem kötnek külön utasbiztosítást, mondván a bankkártyájukhoz úgyis ingyen jár egy. Ez így is van. Körbenézve a piacon mi is úgy látjuk, hogy a legtöbb bank társít valamilyen biztosítást a kártyái mellé. Az általunk vizsgált 9 bankból 6 kínált ingyenes biztosítási megoldást. Ezen kívül több olyan terméket is találtunk, ahol igazán kedvezményes áron lehet éves fedezetet választani. A helyzet persze nem ilyen egyszerű.

Az ördög a részletekben rejlik

Ahogy az általában lenni szokott, az ördög itt is a részletekben rejlik. Mert igaz ugyan, hogy a bankkártyák mellé valamilyen biztosítást kapunk (vagy kaphatunk), egyáltalán nem mindegy, hogy pontosan milyen fedezetek és biztosítási összegek vannak egy ilyen termékben. Erre kitértünk már az utasbiztosításokat összehasonlító posztunkban is, ám ott csak „fizetős” – a fogyasztók által megköthető– megoldásokkal foglalkoztunk.

A helyzet azonban annyiban azonos, hogy most is nagyon komoly eltéréseket találtunk a különböző termékek között. Amiért érdemes ezekre az eltérésekre odafigyelni, az az, hogy van néhány olyan terület, amelyek egy átlagos utasnak is nagyon fontosak lehetnek, és a bankkártyás megoldások (szerintünk) hagyhatnak kívánni valót maguk után.

Egészségügyi költségek kérdése

Az első nagy különbséget az egészségügyi problémákra vonatkozó fedezeteknél láthatjuk. Ezek közül is kiemelkedik a sürgősségi orvosi kezelés fedezete. Az ingyenes ajánlatok között még a legnagyobb fedezetet adó is legfeljebb csak 6 millió forintig fizet sürgősségi orvosi kezelésre, míg a fizetős megoldások egy jelentős része is csak 10 millió forint körüli költséget fedez. Tapasztalataink alapján ekkora összeget egy súlyosabb probléma esetén könnyen el lehet érni, különösen a tengerentúlon. (Ezek persze viszonylag ritkák, de a biztosítások alapvető lényege épp az, hogy az ilyen helyzetekre készülhetsz fel velük.) Épp ezért azt gondoljuk, hogy ennél érdemesebb magasabb fedezetet választani, nem véletlen, hogy a CHERRISK Utasbiztosítása 75 millió forintig térít ezekben az esetekben.

Bár a legtöbben gondolni sem merünk ilyen eshetőségre, a baleseti halál fedezete is fontos kérdés lehet. Különösen igaz ez azokban az esetekben, ha a biztosítottnak családja, gyermekei vannak, akiknek a jóléte múlhat egy ilyen fedezeten. A CHERRISK Utasbiztosítás ebben is toronymagasan az ingyenes biztosítások fölött van. A bankkártyákhoz ingyen járó biztosítások legmagasabb fedezete 3 millió forint. A fizetős biztosítások is legfeljebb csak 6 millió forintot fizetnek, a CHERRISK Utasbiztosítás 10 milliós fedezetével szemben. A CHERRISK-en köthető biztosítások további erőssége az is, hogy légikatasztrófa esetén is fizet, ami több más biztosító esetében is kizárást jelent.

Noha ennyire nem drasztikus, de a CHERRISK Utasbiztosítás fedezete fogászati vészhelyzetben is kimagasló. Leginkább azért, mert sok másik biztosítással szemben nem maximalizálja a fogankénti beavatkozás térítését. Sok bankkártyás megoldás legfeljebb 20-30 ezer forintot fizet egy fogra, ami egy nyugati országban könnyedén elérhető egy halasztást nem tűrő beavatkozással.

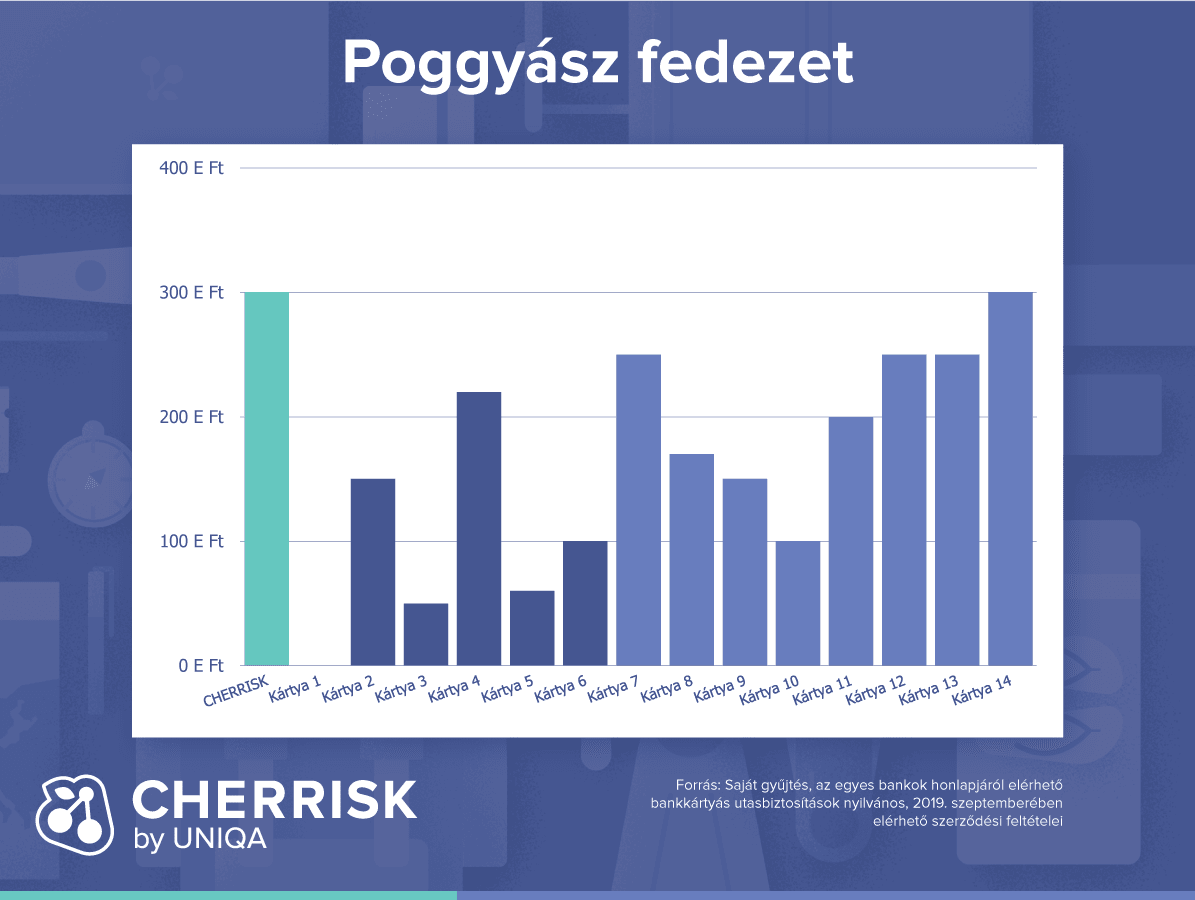

Figyeljünk a poggyászra is!

Sokaknak talán még az egészségügyi kérdéseknél is fontosabb, hogy egy biztosítás milyen fedezeteket vállal a poggyászokra. Az ingyenes megoldásoknál minden esetben jóval magasabb limitet vállalunk: nálunk 300 ezer forint a felső határ, amivel csak egyik versenytársunk ajánlata veszi fel a versenyt. Fontos odafigyelni azonban arra is, hogy sok esetben komoly tárgyankénti limitet használnak a cégek. Mindez azt jelenti, hogy még egy 250 ezer forintos teljes korlátnál is elképzelhető, hogy egy tárgyra maximum 50 ezret vagy kevesebbet fizetnek.

Ugyancsak gyakori, hogy az elektronikai eszközöket kizárják a biztosítók a fedezetek közül. Ez azoknak lehet különösen fontos, akik laptoppal, fényképezőgéppel vagy más értékes eszközzel utaznak. Szintén fontos látni, hogy a CHERRISK Utasbiztosítással ellentétben sok biztosítás nem vállal fedezetet a szemüvegre, márpedig a szemüvegesek pontosan tudják, hogy ennek pótlása milyen komoly költség lehet.

Lerobbant autó, utazásmegszakítás, egyebek

Sok egyéb olyan fedezet is van, ahol komoly különbségek mutatkoznak a biztosítások között. Ilyenek például az autókhoz kapcsolódó fedezetek. A CHERRISK Utasbiztosítás például egy teljes asszisztencia szolgáltatást foglal magában, külön limittel a helyszíni hibajavításra, a szervizbe szállításra, vagy a menetképtelen jármű hazaszállítására. A bankkártyás megoldások szinte egyike sem foglal magába ilyen fedezetet, vagy biztosan nem ilyen részleteset.

Az utazás megszakításában ugyancsak nagy különbségek találhatók. Ez a fedezet alapvetően azt jelenti, hogy ha utazol, és valamelyik otthon maradt hozzátartozód életveszélyes állapotban kórházba kerül, akkor a biztosítás fedezi a sürgős hazautazásod (egy részét). Ebben két erősen eltérő hozzáállást látunk: vagy egyáltalán nem ad valaki ilyen fedezetet, vagy nagyságrendileg akkorát ad, mint a CHERRISK Utasbiztosítás. Ebben tehát összegszerűen nem számít kimagaslónak a cseresznyés biztosítás. Nagy különbség azonban, hogy a CHERRISK Utasbiztosítás kiterjed a jelentős vagyoni kárra és a természeti katasztrófára is. Ez azt jelenti, hogy ha utazás közben ér valamilyen nagy anyagi kár (például csőtörés van a lakásodban), vagy a célországban valamilyen előre nem ismert természeti katasztrófa fenyeget, akkor hazautazásod egy részét vagy egészét megtéríti a biztosítás.

A több néha tényleg több

Noha korábbi, a témában írt posztunkban bemutattuk, hogy a magas díj nem mindig párosul igazán kimagasló szolgáltatással, vagy még inkább jó ár-érték aránnyal, az ingyenes (kedvezményes) bankkártyához járó utasbiztosítások nem minden esetben felelnek meg a fogyasztók tényleges igényeinek. Való igaz, hogy ezeket ingyen vagy nagyon kedvezményes díjon „kapja” a fogyasztó, de fedezeteik és limitösszegeik lényeges esetekben hiányoznak vagy túl alacsonyak.

Épp ezért, ha van rá lehetőséged, szerintünk mindenképpen érdemes szétnézned a dedikált utasbiztosítások között, legyen szó a CHERRISK vagy más cég megoldásáról.

A cikkben a CHERRISK Utasbiztostásra vonatkozó tájékoztatás nem teljes körű. Részletes tájékoztatást és a Termékfeltételeket itt találod.